Résumé

Mejid Hedhli, 58 ans, purge une peine de 122 ans et 9 mois dans la prison de Nadhour, à Bizerte. Cet ancien entrepreneur en bâtiment était à la tête d’une entreprise viable et avait même été engagé par l’État pour rénover un bâtiment ministériel dans le quartier historique de la Kasbah à Tunis. Son entreprise lui assurait ainsi qu’à sa famille un niveau de vie convenable et employait plusieurs dizaines d’ouvriers en bâtiment.

Début 2011, des événements imprévus ont ralenti le chantier, entraînant des pertes financières qui l’ont empêché de rembourser ses dettes auprès de plusieurs fournisseurs à qui il avait fait des chèques qu’il s’était engagé à payer à différentes échéances. Le moment venu, il n’a pas pu s’acquitter du montant de ces chèques, ce qui a conduit un procureur de la République à engager une procédure judiciaire contre lui. Il a été arrêté en 2015 puis condamné en 2016 par un tribunal tunisien pour des dizaines de chèques impayés.

En Tunisie, dans le secteur commercial, payer un fournisseur avec un chèque qu’il s’engage à n’encaisser qu’ultérieurement, à une date établie entre les deux parties, est une pratique courante. Elle permet aux chefs d’entreprises, déclarées ou non, de mener des transactions commerciales à un moment donné même quand ils ne sont pas en mesure de payer sur-le-champ pour les biens ou services en question[1]. Ainsi, le fournisseur accorde au commerçant un prêt informel garanti par un chèque.

Cette pratique permet aux commerçants d’effectuer des transactions à un instant T, y compris lorsqu’ils ne possèdent pas les fonds nécessaires ou qu’ils ne peuvent pas prétendre à un prêt bancaire ou à d’autre formes de crédit. De leur côté, les fournisseurs appliquent des intérêts déguisés sur le prix des biens ou services qu’ils proposent, considérant qu’il existe un risque à accepter un tel chèque.

Dans certains cas, le titulaire du compte bancaire ne dispose pas de fonds suffisants dessus pour régler le chèque. La banque peut alors refuser de s’en acquitter et le renvoyer à son émetteur. Il s’agit alors d’un chèque rejeté ou encore d’un chèque sans provision, considéré comme une infraction pénale en Tunisie. En vertu du Code de commerce tunisien, l’émission d’un chèque sans provision est passible d’une peine allant jusqu’à cinq ans d’emprisonnement. Toutefois, l’article 11 du Pacte international relatif aux droits civils et politiques (PIDCP), auquel la Tunisie est partie, énonce que « nul ne peut être emprisonné pour la seule raison qu’il n’est pas en mesure d’exécuter une obligation contractuelle ». Par conséquent, l’emprisonnement d’une personne au seul motif qu’elle a émis un chèque qu’elle n’a pas eu les moyens d’honorer constitue une violation du droit international.

En Tunisie, le non-remboursement des dettes contractées par prêts bancaire ou lettres de change relève de la compétence des tribunaux civils, chargés de résoudre les litiges entre personnes physiques, et non du droit pénal. Les dettes contractées par chèque font entorse à cette règle et entraînent automatiquement des poursuites pénales, auxquelles s’ajoute parfois un procès au civil. Passé un délai de trois mois à compter du signalement d’un chèque sans provision, une notification est envoyée au procureur de la République, qui est automatiquement tenu d’engager une action en justice contre son émetteur. Le droit tunisien sanctionne les personnes qui émettent des chèques sans provision comme s’ils étaient coupables d’escroquerie, qui consiste à obtenir un avantage financier ou autre au moyen d’une tromperie.

Selon l’Association nationale des petites et moyennes entreprises (ANPME), près de 7 200 personnes se trouvent actuellement en détention pour des chèques sans provision, pour la plupart des entrepreneurs du secteur formel ou informel. Alors que jusques récemment, il n'existait pas de données publiques sur le nombre de personnes détenues pour des chèques sans provision, les autorités ont déclaré dans un communiqué le 22 mai 2024 qu'elles étaient au nombre de 496.[2] Ces personnes ne sont pas incarcérées pour avoir refusé de s’acquitter de dettes contractées par chèque, mais parce qu’elles ont été dans l’incapacité de le faire à cause de circonstances diverses (comme les conséquences de la COVID-19 sur leur entreprise, d’importants retards de paiement de leurs clients etc.). Selon l’ANPME, l’escroquerie existe bel et bien, mais les cas sont relativement peu nombreux. Le droit tunisien ne fait pas de distinction entre escroquerie et insolvabilité dans ce cas.

Le risque d’emprisonnement et les difficultés des chefs de micro, petites et moyennes entreprises à obtenir des prêts d’institutions financières ont conduit à l’institutionnalisation du « chèque-garantie » dans le secteur commercial. Les très petites ainsi que les petites et moyennes entreprises (TPE et PME), qui représentent 90 % des entreprises tunisiennes, se heurtent à de nombreux obstacles qui entravent leur accès aux crédits bancaires, en particulier lorsqu’elles n’ont pas de quoi garantir un emprunt. C’est pourquoi le chèque-garantie leur offre une solution de substitution.

Selon l’ANPME, plusieurs milliers de personnes vivent cachées en Tunisie, car elles sont recherchées par les autorités pour avoir émis des chèques sans provision, tandis que des milliers d’autres ont fui à l’étranger. La mauvaise conjoncture économique n’a fait qu’aggraver le problème. Aujourd’hui, alors que la Tunisie traverse une grave crise économique, marquée par une forte inflation, un manque de liquidités et une lourde dette extérieure, les TPE et PME sont durement touchées.

Les gouvernements successifs ont exprimé leur volonté de réviser la législation actuelle relative aux chèques pour éviter que des entrepreneurs endettés terminent derrière les barreaux, mais les réformes se font encore attendre. Ali Kooli, ministre de l’Économie, des Finances et de l’Appui à l’investissement de septembre 2020 à août 2021 dans le gouvernement du Premier ministre Hichem Mechichi, avait annoncé à la télévision tunisienne durant son mandat être favorable à une modification de la législation qui dépénaliserait l’émission de chèques sans provision. Il avait alors déclaré qu’il s’agissait alors d’une priorité de son ministère. L’Assemblée des représentants du peuple envisageait un amendement du Code de commerce visant à dépénaliser les chèques sans provision avant que le Président Kais Saied ne la suspende en juillet 2021 et finisse par la dissoudre unilatéralement en mars 2022. Le Président Saied a lui aussi proclamé sa volonté de corriger la loi vers une dépénalisation de l’émission de chèques sans provision et a demandé à plusieurs reprises à la ministre de la Justice, Leïla Jaffel, de soumettre un projet de loi sur le sujet.[3]

L’emprisonnement pour émission de chèques sans provision prive non seulement les personnes endettées de leur liberté, mais a également des effets dévastateurs sur leurs familles, dont les conditions de vie se dégradent à cause de l’emprisonnement de leur proche ou si celui-ci décide de fuir à l’étranger ou de vivre caché pour échapper à la prison. L’endettement rejaillit également sur la santé physique et mentale des personnes endettées et de leurs proches.

Pour leur part, les tribunaux ont tendance à gérer les affaires de chèques sans provision de façon expéditive. Ils tendent à exiger le paiement de la totalité des dettes, et de tous les frais supplémentaires, sans proposer d’alternatives à l’emprisonnement. Il est rare que les juges examinent les circonstances qui ont conduit le commerçant dans une impasse financière ou proposent des plans de remboursement. Chaque chèque rejeté fait l’objet d’une décision différenciée du juge et les peines de prison sont cumulatives, ce qui donne parfois lieu à des peines de dizaines d’années de prison lorsqu’il y a plusieurs chèques rejetés. En outre, les personnes endettées ont rarement accès à une véritable représentation juridique, parce qu’elles n’en ont pas les moyens ou finissent par se résigner lorsqu’elles n’arrivent pas à rembourser leurs dettes. Pourtant, si elles parviennent à s'acquitter de leurs dettes avant que le tribunal ne rende son verdict, les poursuites sont abandonnées.

L’emprisonnement des personnes pour chèques sans provision est aussi contre-productif, car il conduit rarement au remboursement du créancier. Par ailleurs, lorsqu’il a lieu, le remboursement est généralement pris en charge par la famille du débiteur qui s’efforce en urgence de réunir les fonds nécessaires et met bien souvent les entrepreneurs en faillite. La détention pour chèques sans provision est également coûteuse pour l’Etat, qui finance les tribunaux et les établissements pénitentiaires car elle contribue à l’engorgement des tribunaux et à la surpopulation carcérale. En France, la dépénalisation de l’émission de chèques sans provision a été qualifiée de succès deux ans après son entrée en vigueur en 1991, après une baisse notable du nombre de chèques irréguliers ou sans provision en circulation grâce à un mécanisme d’interdiction bancaire et à des mesures préventives. La Mauritanie, où l’utilisation du « chèque-garantie » était courante, a réformé son Code de commerce en 2020 afin de dépénaliser l’émission de chèques sans provision pour promouvoir la protection des droits humains et améliorer le climat des affaires.

En Tunisie, même l’Union tunisienne de l’industrie, du commerce et de l’artisanat (UTICA), la plus grande organisation patronale du pays, qui s’est longtemps opposée à la dépénalisation, est revenue sur sa position en 2023. L’UTICA a recommandé la mise en place de mécanismes préventifs visant à garantir le paiement des chèques plutôt que l’usage de l’emprisonnement comme mesure coercitive.

La Tunisie devrait abroger l’article 411 de son Code de commerce, qui autorise l’emprisonnement pour dettes contractées par chèque, et adopter une législation conforme aux normes internationales prévoyant des solutions de substitution à l’emprisonnement ainsi que des moyens viables permettant aux créanciers de recouvrer leurs dus. Les autorités tunisiennes devraient également adopter une loi, en s’appuyant sur les meilleures pratiques internationales, permettant aux personnes physiques de produire une déclaration d’insolvabilité lorsqu’elles sont dans l’incapacité de rembourser leurs dettes. En attendant la mise en œuvre rapide de ces mesures, les autorités devraient renouveler l’amnistie décrétée le 10 février 2022 concernant les amendes imposées par l’État aux personnes ayant émis des chèques sans provision et en proroger l’échéance fixé à décembre 2023.

Les autorités devraient libérer les personnes emprisonnées seulement pour chèques impayés car elles n’étaient pas en mesure de les régler, permettre leur réhabilitation et les aider à mettre en place un plan de remboursement de leurs dettes. Avant toute prise de décision, le pouvoir judiciaire devrait évaluer la situation socioéconomique des personnes endettées et les causes de leurs difficultés financières et encourager les règlements à l’amiable entre débiteurs et créanciers ou la mise en œuvre de plans de remboursement. L’Ordre national des avocats de Tunisie et les organisations spécialisées dans l’aide juridictionnelle devraient aider les personnes endettées qui n’ont pas les moyens d’engager un avocat.

La Banque centrale de Tunisie et les autres acteurs économiques devraient promouvoir des solutions pour faire du chèque un outil plus sûr et faciliter l’accès des TPE et des PME à des financements. Les bailleurs et les institutions financières internationales devraient fournir un appui technique à la Tunisie pour l’élaboration de réformes visant à dépénaliser l’émission de chèques sans provision et l’adoption de lois sur l’insolvabilité des entreprises et des personnes physiques permettant d’alléger les dettes des individus dans l’incapacité de régler leurs chèques impayés.

Glossaire des acronymes et des abréviations

ANPME – Association nationale des petites et moyennes entreprises

ARP – Assemblée des représentants du peuple

PIB – Produit intérieur brut

FMI – Fonds monétaire international

INS – Institut national de la statistique

PME – Petites et moyennes entreprises En Tunisie, le Répertoire national des entreprises (RNE) distingue les microentreprises (moins de 6 salariés), les petites entreprises (6 à 49 salariés) et les moyennes entreprises (50 à 199 salariés). Les entreprises de 200 salariés et plus sont considérées comme de grandes entreprises. Dans ce rapport, les PME désignent les entreprises qui emploient entre 6 et 199 personnes.

UTICA – Union tunisienne de l’industrie, du commerce et de l’artisanat

TPE – Très petites entreprises Dans ce rapport, les TPE désignent les entreprises qui emploient moins de six personnes.

Recommandations

Au gouvernement tunisien et au Parlement tunisien

Abroger l’article 411 et autres dispositions du Code de commerce tunisien prévoyant l’emprisonnement des personnes ayant émis des chèques sans provision sans distinguer celles refusant de payer de celles dans l’incapacité de le faire ;

Adopter une législation conforme aux normes internationales qui ne conduit pas à de l’emprisonnement pour dettes, c’est-à-dire une législation qui n’assimile pas de façon systématique l’émission d’un chèque impayé à une escroquerie, mais au lieu de cela tient compte de la réalité de l’utilisation du chèque comme outil de financement dans le secteur commercial tunisien, et fournit des solutions autres que l’emprisonnement et des moyens viables permettant aux créanciers de recouvrer les dettes. La législation devrait exiger de la magistrature de déterminer s’il existe une volonté délibérée de ne pas payer ou une véritable incapacité à payer ;

Adopter une législation qui permet aux personnes de produire une déclaration d’insolvabilité lorsqu’elles sont dans l’incapacité de rembourser leurs dettes en lieu et place d’un emprisonnement. Ce mécanisme doit être conforme aux meilleures pratiques internationales ;

Envisager de proroger le délai d’amnistie concernant les amendes imposées par l’État sur le montant des chèques sans provision afin d’alléger le fardeau des débiteurs et de faciliter le remboursement des créanciers.

Au ministère de la Justice

Libérer les personnes ayant émis des chèques sans provision emprisonnées injustement parce qu’elles étaient dans l’incapacité de rembourser leurs dettes et permettre leur réhabilitation avec l’établissement d’un plan de remboursement ;

Demander aux juges intervenant dans les affaires de recouvrement de dettes d’évaluer la situation socioéconomique des emprunteurs et leur capacité de remboursement, et travailler avec les créanciers et les emprunteurs pour établir un plan de remboursement tenant compte de la capacité financière de l’emprunteur. Les plans de remboursement, la saisie de biens ou retenue sur le revenu devraient en toute circonstance protéger les droits économiques fondamentaux de l’emprunteur et préserver sa capacité à se procurer les biens de première nécessité ;

Lorsque les juges constatent qu’une personne refuse délibérément de rembourser ses dettes, il leur est possible d’engager une procédure pénale pour escroquerie pouvant donner lieu à une peine d’emprisonnement ;

Demander aux juges d’exiger un entretien avec l’emprunteur et de lui donner la possibilité de contester la demande du créancier ou de préparer sa défense.

À la Banque centrale de Tunisie

Promouvoir des réformes visant à dépénaliser l’émission de chèques sans provision ;

Proposer des solutions pour rendre les paiements par chèque plus sûrs et promouvoir la création et l’utilisation d’autres méthodes de paiement sécurisées et fiables ;

Permettre à davantage de personnes ayant des revenus faibles d’accéder au système de crédit réglementé afin qu’elles aient moins tendance à se tourner vers des systèmes de prêt informel.

Aux partenaires internationaux et aux institutions financières internationales

Appeler la Tunisie à abroger l’article 411 et autres dispositions du Code de commerce qui conduisent à de l’emprisonnement pour dettes ;

Aider les organisations non gouvernementales établies en Tunisie qui se spécialisent dans l’assistance juridique à fournir une assistance pro bono aux emprunteurs n’ayant pas les moyens de payer pour leur représentation juridique ;

Aider la Tunisie à mettre en œuvre une réforme visant à dépénaliser l’émission de chèques sans provision conformément au droit international, à mettre fin à l’emprisonnement pour dettes, et à réduire autant que possible les effets négatifs sur l’activité économique et les droits des personnes endettées et des créanciers ;

Fournir un appui technique à la Tunisie dans l’élaboration de procédures d’insolvabilité personnelle qui assurent un allégement efficace des dettes et permettent aux personnes incapables de rembourser leurs dettes d’avoir une activité économique productive, y compris l’élaboration de critères obligeant les autorités compétentes à évaluer la capacité de remboursement des personnes.

Méthodologie

Dans le cadre de ce rapport, nous avons étudié les cas de 12 personnes poursuivies pour avoir émis des chèques sans provision (ou chèques en blanc), certaines étant en prison et d’autres vivant cachées en Tunisie ou ayant fui le pays. Nous avons également interrogé trois avocats tunisiens qui ont représenté à de multiples reprises des clients dans des affaires de chèques impayés, un juge, ainsi que deux spécialistes du secteur entrepreneurial tunisien, deux spécialistes du système bancaire et un chercheur en économie politique.

Au total, 20 entretiens ont été réalisés entre mai 2022 et janvier 2024 dans les régions de Tunis, Gabès et Bizerte, dont la plupart en personne et certains par téléphone. Nous avons interrogé sept personnes endettées vivant cachées en Tunisie, dont quatre femmes, les proches de trois personnes emprisonnées, et deux personnes endettées ayant fui le pays.

On dispose de peu de données publiques sur l’utilisation des chèques comme instrument de prêt et les conséquences des poursuites pour chèques impayés en Tunisie. C’est pourquoi ce rapport se fonde également sur une analyse du droit commercial et des pratiques commerciales du pays.

Nous avons aussi bénéficié de l’expertise de l’Association nationale des petites et moyennes entreprises (ANPME), une association professionnelle d’entrepreneurs créée en juillet 2020 qui, entre autres activités, milite pour la dépénalisation des chèques sans provision en Tunisie.

Tous les entretiens ont été réalisés en arabe ou en français. Human Rights Watch a exposé l’objet des entretiens aux personnes interrogées et a obtenu leur accord pour utiliser les informations qu’elles ont fournies pour les besoins de ce rapport.

Pour les quelques personnes interrogées qui ont demandé à ne pas être nommées ou lorsque nous avons estimé que nommer les personnes pourrait les mettre en péril, nous avons utilisé des pseudonymes et supprimé toute information pouvant permettre leur identification.

Human Rights Watch a envoyé des lettres, en annexe du présent rapport, au ministère de la Justice en janvier 2024 et à la Direction générale des prisons et de la rééducation en février 2024 afin de demander des renseignements supplémentaires et de solliciter des réunions avec des fonctionnaires, mais n’avait encore reçu aucune réponse au moment de la publication du présent rapport.

I. Contexte

Officiellement, l’emprisonnement pour dettes n’existe pas en Tunisie. Néanmoins, selon des chiffres officiels, plus de 496 personnes sont actuellement derrière les barreaux pour avoir émis des chèques rejetés ou sans provision. En réalité, l’emprisonnement pour émission d’un chèque sans provision est une forme déguisée d’emprisonnement pour dettes qui a cours depuis longtemps en Tunisie.

Le 22 mai 2024, le cabinet du Premier ministre a annoncé dans un communiqué que 496 personnes se trouvaient en détention pour avoir émis des chèques sans provision, dont 292 ont été condamnées et 204 se trouvaient en détention préventive[4]. L’ANPME donne toutefois une estimation bien supérieure allant jusqu’à 7 200 personnes[5]. Selon l’ANPME, plusieurs milliers d’autres personnes vivant cachées en Tunisie ou ayant fui le pays sont recherchées par les autorités pour émission de chèques sans provision[6].

L’utilisation de chèques n’est pas dénuée de risque pénal, car l’émission d’un chèque sans provision est passible d’une peine pouvant aller jusqu’à cinq ans de prison et d’une lourde amende conformément au Code de commerce tunisien, qui ne fait pas de distinction entre les personnes ayant émis des chèques sans provision avec l’intention de tromper leurs créanciers et celles qui émettent des chèques de bonne foi et se retrouvent tout simplement dans l’incapacité de les payer.

Le chèque est souvent utilisé comme un sorte de garantie par son émetteur. Il est donné à titre d’avance en échange de biens ou de services sachant qu’il ne sera pas encaissé immédiatement, mais que son émetteur remboursera le créancier en espèces, par chèque, par virement bancaire ou par une autre méthode de paiement ultérieurement dans un délai convenu entre les parties. Ce « chèque-garantie » sert par conséquent d’outil de financement aux personnes et entreprises n’ayant pas suffisamment de liquidités pour effectuer des transactions et qui ne peuvent pas prétendre à un prêt auprès de banques ou d’autres institutions qui exigent des garanties considérables en Tunisie. Cette situation est courante chez les TPE et les PME, dont le fonctionnement repose souvent intégralement sur des transactions par chèque[7].

Lorsqu’une banque refuse de traiter un chèque en raison de fonds insuffisants et que l’émetteur du chèque ne procède pas à sa régularisation dans un délai de trois mois, la banque en informe le procureur de la République, qui est tenu d’engager une procédure pénale contre la personne qui a émis le chèque rejeté. Cette personne risque alors d’être emprisonnée non pas parce qu’elle refuse de payer le montant du chèque et les frais qui l’accompagnent (frais bancaires, intérêts et amende), mais parce qu’elle est dans l’incapacité de le faire.

L’emprisonnement a de lourdes conséquences aussi bien sur les débiteurs que sur leur entourage et nuit plus généralement à l’économie, y compris, aux créanciers eux-mêmes.

L’utilisation excessive des chèques sur le territoire tunisien est étroitement liée au contexte macroéconomique du pays et à l’environnement socioéconomique dans lequel les TPE et les PME se trouvent[8].

Situation économique de la Tunisie

Depuis que le peuple tunisien a chassé le président autoritaire Zine El-Abidine Ben Ali en 2011, le pays, grévé par l’instabilité politique, a vu sa croissance chuter, tandis que ses gouvernements successifs ne parvenaient pas à protéger les droits économiques de tous et toutes. Depuis 2020, la pandémie de COVID-19 et le conflit entre la Russie et l’Ukraine ont accentué le marasme économiques[9].

En 2022, la dette publique de la Tunisie s’élevait à environ 80 % de son produit intérieur brut (PIB)[10]. Selon l’Institut national de la statistique (INS), son taux de chômage était de 15,8 % durant le troisième trimestre de 2023. Au cours de la même période, le taux de chômage chez les jeunes en âge de travailler (15 à 24 ans) s’élevait à 39,1 %, et jusqu’à 24,6 % chez les diplômés de l’enseignement supérieur[11].

La Tunisie dépend de plus en plus de financements externes pour combler l’écart entre ses recettes et ses dépenses. Selon le Fonds monétaire international (FMI), la trajectoire de la dette de la Tunisie serait « insoutenable à moins que ne soit adopté un programme de réforme solide [et] crédible » par les autorités[12].

En octobre 2022, le FMI et la Tunisie sont parvenus à un accord au niveau des services au titre du mécanisme élargi de crédit pour un montant d’environ 1,9 milliard de dollars des États-Unis d’une durée de 48 mois, mais le Président Kais Saied semble finalement avoir refusé l’accord[13]. Le 6 avril 2023, le Président Saied a assimilé les conditions du prêt à d’ « inacceptables diktats provenant de l’étranger et qui ne mènent qu’à davantage d’appauvrissement[14] ». L’accord du FMI est conditionné à l’engagement de la Tunisie à entreprendre une série de réformes – dont la privatisation de certaines entreprises publiques, une réduction de la masse salariale de la fonction publique, la levée graduelle des subventions sur les produits de base et l’énergie, et une réforme fiscale – pour lesquelles le FMI attend un engagement fort et immédiat des autorités tunisiennes.

La perspective d’un nouveau prêt du FMI soulève effectivement des inquiétudes[15], car les conditions et les mesures d’austérité exigées pourraient porter atteinte aux droits économiques et sociaux des Tunisiennes et des Tunisiens et creuser les inégalités[16]. Toutefois, sans réformes, la Tunisie restera dans une situation économique précaire, bien que la crise économique actuelle semble s’être résorbée.

Pour son budget 2024, l’État tunisien prévoit une hausse de 70 % de ses emprunts extérieurs, mais ses créanciers se font de plus en plus rares. Plusieurs bailleurs de longue date, tels que l’Union européenne (UE) et les agences de développement de plusieurs États membres de l’UE, exigent un accord préalable avec le FMI[17].

Le président Saied, élu en septembre 2019, s’est davantage concentré sur la mise en œuvre de son propre agenda politique depuis juillet 2021, à commencer par le démantèlement des institutions démocratiques tunisiennes, l’adoption d’une constitution lui conférant des pouvoirs élargis et l’élection d’un nouveau Parlement doté de prérogatives restreintes[18], que sur la résolution de la crise économique[19].

Situation des petites et moyennes entreprises

Près de 800 000 TPE et PME[20], c’est-à-dire les entreprises qui emploient moins de 200 salariés et représentent plus de 90 % des entreprises de Tunisie[21], mènent leurs activités dans un contexte économique difficile. Selon l’INS, en 2018, les PME comptaient pour environ 50 % du PIB de la Tunisie et représentaient plus de 70 % des emplois formels du secteur privé[22].

Malgré un rôle central dans l’économie nationale et une contribution importante à la création d’emplois, ces entreprises connaissent de nombreuses difficultés, parmi lesquelles des lourdeurs administratives, l’utilisation limitée du numérique et le manque d’accès aux financements. Selon des enquêtes menées auprès d’entreprises par la Banque mondiale, 43,9 % des entreprises percevaient le manque d’accès aux financements comme un obstacle majeur en 2020, contre 21,9 % en 2013[23]. Selon le président de l’Association tunisienne des investisseurs en capital, la moitié des PME tunisiennes souffrent de graves difficultés financières[24]. Selon la Banque mondiale, les PME qui n’ont pas accès à des financements obtiennent généralement des crédits à court terme, en partie en raison du manque de liquidités à long terme dans le secteur bancaire.

Ces entreprises ont été lourdement affectées par le déclin économique qui a accompagné la pandémie de COVID-19. Selon les estimations de l’ANPME, 200 000 TPE et PME ont fait faillite en quatre ans, entre 2019 et 2023[25]. Une étude de la Banque africaine de développement indique que 65 % des PME avaient connu une baisse significative de leurs bénéfices entre 2019 et 2020[26].

II. Législation inadaptée et environnement économique défavorable

Le chèque : un outil de crédit dans un environnement économique difficile

Le chèque, normalement utilisé comme moyen de paiement direct et immédiat, est souvent utilisé en Tunisie comme garantie d’un paiement futur, en une fois ou sur plusieurs versements, dont les conditions sont convenues en amont entre les deux parties.

Selon Abdelkader Boudrigua, expert financier et professeur à l’Université de Carthage, cette pratique est très répandue en Tunisie chez les particuliers (possédant un compte bancaire ou non)[27] et les entreprises qui n’ont pas accès aux prêts bancaires[28].

Certaines personnes ayant recours au chèque-garantie ne possèdent pas de compte bancaire et ne peuvent par conséquent pas prétendre à un financement auprès d’une banque. En Tunisie, 37 % de la population possédait un compte bancaire en 2021, dont 29 % des femmes[29].

Pour se financer, une personne ne possédant pas de compte bancaire peut donner en garantie un chèque signé par un proche ou un autre tiers. M. Boudrigua a indiqué que les chèques circulaient généralement pendant une période allant jusqu’à 24 mois[30] et souvent sans que le nom d’un bénéficiaire n’y figure. Dans cette situation, les bénéficiaires sont souvent des personnes ayant des revenus faibles qui peuvent avoir besoin d’argent pour financer leurs dépenses personnelles ou une activité génératrice de revenus.

Les personnes et entreprises qui possèdent un compte bancaire peuvent toujours recourir au chèque-garantie si elles ne peuvent pas obtenir de crédit auprès d’une banque en raison de leur faible capacité d’autofinancement, c’est-à-dire lorsqu’elles ne génèrent pas suffisamment de revenus pour faire fonctionner leur société, ou parce qu’elles ont atteint leur plafond d’endettement.

Dans le secteur commercial, l’utilisation des chèques comme moyen de garantie d’un paiement en plusieurs versements (sous la forme d’un report de paiement) est surtout très fréquente chez les TPE et les PME. Le chèque est utilisé dans tous les secteurs, de l’agriculture à la construction en passant par le commerce et l’événementiel, aussi bien dans l’économie formelle qu’informelle.

Plus concrètement, dans le commerce, une transaction fait généralement intervenir un fournisseur et un acheteur ou client. Le client souhaite se procurer des biens ou des services, mais ne peut pas payer en espèces : il donne alors au fournisseur un ou plusieurs chèques en guise de garantie qui seront encaissés à une date ultérieure.

L’accord entre le fournisseur et l’acheteur est informel et repose sur la confiance. Le chèque est préféré à d’autres moyens de paiement ou garanties par les acheteurs parce qu’il leur suffit d’obtenir un chéquier. Pour leur part, les fournisseurs considèrent le chèque comme plus sûr que d’autres outils de transaction financière tels que les lettres de change, en raison de la menace d’emprisonnement pesant sur l’emprunteur en cas de non-paiement du chèque[31].

Pour Abderrazak Houas, porte-parole de l’ANPME, « la perspective de la prison est ce qui assure la confiance entre le fournisseur et son client. Le chèque offre donc une solide garantie de paiement[32]. »

Le financement par chèque est assorti de taux d’intérêt élevés pouvant atteindre 40 %. Dans les faits, la pratique du commerce en Tunisie impose aux vendeurs d’afficher les prix de leurs marchandises, un prix qu’ils tendent à diminuer si le client paie en liquide. La différence correspond à des intérêts déguisés qui couvrent le coût des ressources et du risque assumé par le fournisseur, selon M. Boudrigua[33].

Bien que principalement utilisé pour les transactions commerciales entre un fournisseur et son client, le chèque est également utilisé comme moyen de garantie pour des prêts d’argent non liés à des transactions commerciales. En l’espèce, le particulier prête de l’argent en s’appuyant sur les chèques de l’emprunteur comme garantie et applique généralement des taux d’intérêt élevés. Cette pratique fait partie d’un système bancaire parallèle. Dans ce rapport, nous avons seulement pris en compte l’utilisation de chèques dans le cadre de transactions purement commerciales.

Une législation problématique

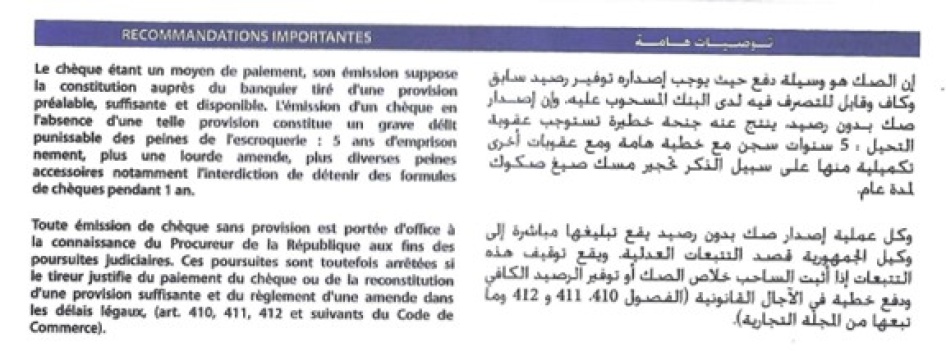

L’avertissement ci-dessous figure à la dernière page de tous les chéquiers tunisiens :

« Le chèque étant un moyen de paiement, son émission suppose la constitution auprès d’un banquier tiré d’une provision préalable, suffisante et disponible. L’émission d’un chèque en l’absence d’une telle provision constitue un grave délit punissable des peines de l’escroquerie : 5 ans d’emprisonnement, plus une lourde amende, plus diverses peines accessoires notamment l’interdiction de détenir des formules de chèques pendant 1 an[34]. »

Cette lourde peine de cinq ans d’emprisonnement pour l’émission de chèques impayés est prévue par les articles 410, 411 et 412 du Code de commerce tunisien[35]. L’application des dispositions de ces articles équivaut en pratique à un emprisonnement pour dettes, alors même que cette pratique est contraire au droit international des droits humains.

L’article 11 du Pacte international relatif aux droits civils et politiques, auquel la Tunisie est partie depuis 1969, énonce que « nul ne peut être emprisonné pour la seule raison qu’il n’est pas en mesure d’exécuter une obligation contractuelle », y compris en cas de non-remboursement d’une dette[36].

Dans le droit tunisien, l’incapacité à s’acquitter d’une dette équivaut à de l’escroquerie, sans qu’aucune distinction ne soit faite au cas par cas entre les personnes qui ne sont pas en mesure de payer leurs dettes à l’échéance prévue à cause de raisons indépendantes de leur volonté et celles qui ont utilisé des chèques à des fins frauduleuses.

La dernière page des chéquiers tunisiens comporte également la mention suivante :

« Toute émission de chèque sans provision est portée d’office à la connaissance du Procureur de la République aux fins des poursuites judiciaires. Ces poursuites sont toutefois arrêtées si le tireur justifie du paiement du chèque ou de la reconstitution d’une provision suffisante et du règlement d’une amende dans les délais légaux (art. 410, 411, 412 et suivants du Code de Commerce)[37]. »

Lorsqu’un chèque sans provision suffisante est présenté pour paiement, la banque est légalement tenue d’informer le même jour l’émetteur du chèque, qui dispose alors d’un délai de trois jours ouvrables pour provisionner les fonds suffisants avant de s’exposer à des frais. Au terme de ces trois jours, la banque transmet dans les quatre jours ouvrables suivants un avis officiel à l’émetteur du chèque sans provision par huissier de justice. Outre le montant du chèque, l’émetteur doit alors payer les frais de notification par huissier, qui s’élèvent à entre 80 et 100 dinars tunisiens (entre 24 et 30 euros environ), et des intérêts de 10 % du montant du chèque[38]. Après sept jours ouvrables, l’émetteur du chèque sans provision doit verser à l’État une amende comprise entre 20 et 40 % du montant du chèque en plus du principal.

Si passé un délai de 90 jours, le principal du chèque sans provision, l’amende comprise entre 20 et 40 % de celui-ci et les autres frais supplémentaires n’ont pas été réglés, la banque est tenu d’informer le procureur de la République, lequel a l’obligation légale d’engager automatiquement une procédure judiciaire contre l’émetteur du chèque. La procédure est abandonnée seulement si le chèque, l’amende et les frais sont payés dans leur totalité avant la fin du procès.

Les peines d’emprisonnement pour émission de chèques sans provision sont cumulatives. Si le débiteur n’est pas en mesure de s’acquitter de ses dettes et est condamné pour avoir émis plusieurs chèques sans provision, il purgera une peine correspondant au cumul des différentes condamnations. Human Rights Watch a interrogé les membres de la famille d’une personne condamnée à 122 années et neuf mois d’emprisonnement pour plusieurs dizaines de chèques impayés.

L’amende comprise entre 20 et 40 % du montant du chèque sans provision, les intérêts sur le montant du chèque et les autres frais sont une charge supplémentaire pour les personnes déjà dans l’incapacité de payer leurs dettes, en particulier lorsqu’elles ont plusieurs chèques à payer. Même si la personne endettée parvient à rembourser son créancier, si elle ne peut pas payer les autres frais, les poursuites sont maintenues et elle peut tout de même se retrouver derrière les barreaux.

Le décret-loi no 2022-10 du 10 février 2022[39], promulgué par le Président Kais Saied en vertu des pouvoirs élargis qu’il s’est conférés le 22 septembre 2021[40], accorde une amnistie sur les amendes dues à l’État tunisien à toute personne ayant émis un chèque sans provision avant la publication du décret et qui a procédé au règlement intégral du montant du chèque sans provision en question ainsi que des frais bancaires ou de notification du protêt correspondants avant le 31 décembre 2022, qui sont généralement compris entre 80 et 150 dinars tunisiens (entre 24 et 45 euros environ). Un second décret-loi publié le 30 décembre 2022 a prorogé ce délai jusqu’au 31 décembre 2023[41].

Le régime légal de la faillite a été modernisé en Tunisie grâce à l’adoption de la loi du 29 avril 2016 relative aux procédures collectives[42] portant réglementation du redressement des entreprises et de la faillite. Selon des documents de la Banque mondiale, cette nouvelle loi, qui a simplifié les procédures de faillite, visait à promouvoir le sauvetage d’entreprises et à dépénaliser la faillite en vue de renforcer la confiance des créanciers et de promouvoir l’entrepreneuriat[43].

Néanmoins, cette loi n’aborde pas la question de la dépénalisation de l’émission de chèques sans provision. Lorsqu’une personne fait un chèque pour le compte d’une entreprise immatriculée et que ce chèque est rejeté, seule la responsabilité pénale de la personne qui a émis le chèque est engagée[44].

Par ailleurs, la Tunisie ne possède aucune loi (ni procédures) sur la faillite personnelle, alors que cela permettrait d’alléger le fardeau des débiteurs connaissant des difficultés économiques, notamment des entrepreneurs du secteur informel.

Pris dans un cycle d’endettement

Les entretiens réalisés par Human Rights Watch ont révélé qu’après le refus d’un premier chèque par une banque, le débiteur se retrouve souvent face à une accumulation d’amendes et de frais et fait, quelques fois, de nouveaux chèques qu’il ne peut pas honorer. Le débiteur peut également devoir payer des frais d’avocat et des impôts dus par son entreprise, y compris quand cette dernière a cessé ses activités. Les graves problèmes d’endettement conduisent souvent à la fermeture complète de l’entreprise, laissant par conséquent le débiteur, et parfois toute sa famille, sans source de revenus.

Après avoir fait l’objet de poursuites pour avoir émis des chèques impayés, les neuf personnes interrogées par Human Rights Watch ont été contraintes de mettre fin aux activités commerciales de leurs petites entreprises et de vivre dans la peur constante de se faire arrêter. Deux enquêtés ont commencé à travailler comme journaliers pour subvenir aux besoins élémentaires de leur famille.

En l’absence d’autre solution ( plans de remboursement ou autres), certaines personnes endettées s’en remettent quelques fois à émettre de nouveaux chèques, alors signés par des proches. Une personne interrogée par Human Rights Watch a utilisé le chéquier de son épouse pour tenter de conserver son emploi de technicien agricole après que plusieurs de ses chèques ont été rejetés.

Ce sont souvent les familles ou amis des personnes endettées qui viennent à leur secours, mettant une partie de leurs biens en vente ou en contractant eux-mêmes des prêts, et utilisant également dans certains cas des chèques.

« Zeineb », 48 ans, est cheffe pâtissière et possédait sa propre boutique dans le quartier de Lafayette, dans le centre de Tunis. Elle payait ses fournisseurs de matériel et d’ingrédients en espèces et par chèque[45]. Selon elle, alors que son activité stagnait depuis plusieurs années, la crise de la COVID-19 a porté un grand coup à ses affaires. Début 2020, son premier chèque a été rejeté. Peu de temps après, d’autres ont suivi. Elle a indiqué que certains de ses fournisseurs avaient encaissé ses chèques avant la date convenue, mais qu‘elle ne gagnait de toute façon pas suffisamment d’argent durant le confinement lié à la pandémie de COVID-19, pour payer des dizaines de chèques qu’elle avait émis. Et tandis que ses dettes s’accumulaient compte tenu des frais entraînés par les chèques impayés, un procureur a engagé des poursuites contre elle.

Le 7 février 2023, Zeineb a été arrêtée pour avoir émis des chèques sans provision puis envoyée à la prison de Manouba, à Tunis. Sa mère et ses deux sœurs ont vendu tous ses meubles et leurs propres bijoux en or pour rembourser une partie des dettes qui l’avaient conduite en prison – près de 100 000 dinars tunisiens (environ 29 834 euros). Zeineb, ayant de ce fait perdu son entreprise et sa maison, a emménagé avec sa mère et est soutenue par sa famille. Elle est toujours poursuivie par les autorités pour d’autres chèques sans provision.

Zeineb affirme qu’elle a tenté, sans succès, de se mettre d’accord avec ses créanciers sur un plan de remboursement. « Mes fournisseurs ont refusé toutes les solutions que j’ai proposées. Certains ont cru que j’essayais de les arnaquer, quand d’autres ont essayé de profiter de la situation en fixant leurs propres conditions », a-t-elle indiqué.

« Rachid » possédait une société de transport de matériaux de construction dans une ville côtière tunisienne. Il a également passé un mois en prison pour des chèques sans provision jusqu’à ce que sa sœur, enseignante dans le secteur public, contracte un emprunt bancaire (crédit à la consommation) pour rembourser environ 8 000 dinars tunisiens (approximativement 2 387 euros) à un de ses fournisseurs, qui a ensuite accepté de signer une attestation de paiement concernant plusieurs chèques sans provision pour lesquels Rachid avait été emprisonné[46].

Selon M. Houas, aussitôt qu’un premier chèque est rejeté, son émetteur a de plus grandes probabilités de voir ses dettes se creuser. En effet, un premier chèque sans provision anéantit la confiance des fournisseurs envers l’emprunteur, ce qui les pousse à encaisser d’autres chèques du même emprunteur, que ce dernier soit ou non en mesure de s’en acquitter et comptant sur la pression exercée par la banque ainsi que la menace d’emprisonnement pour obtenir le paiement. Les créanciers craignent que, s’ils attendent la date d’encaissement convenue, l’emprunteur puisse être derrière les barreaux ou enfuite.

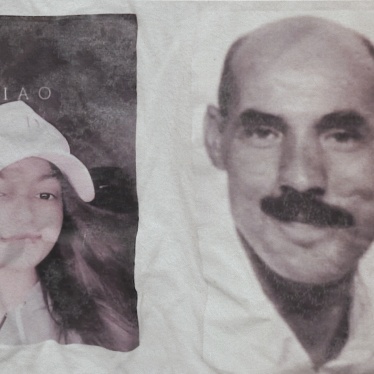

Mejid Hedhli : condamné à 122 ans et 9 mois de prison pour des chèques sans provision

Jalila Hedhli est la mère de trois enfants : Siwar, 20 ans, Meriem, 9 ans et Seif, 22 ans. Son mari, Mejid Hedhli, un entrepreneur en bâtiment de 58 ans, a été condamné à 122 ans et 9 mois de prison pour des chèques impayés en 2016.

Mejid est en prison depuis avril 2015. Meriem connaît à peine son papa. Siwar lui écrit des lettres et des poèmes, et est passé dans plusieurs programmes télévisés pour dénoncer sa longue peine d’emprisonnement pour dettes et réclamer sa libération.

En 2010, Mejid Hedhli a été engagé par le ministère de l’Éducation pour rénover un bâtiment dans le quartier de la Kasbah de Tunis, où se trouvent plusieurs ministères, y compris le bureau du Premier ministre. Début 2011, au début du soulèvement qui renversé le président autoritaire Zine El-Abidine Ben Ali, les manifestants ont occupé la place de la Kasbah pour protester contre le gouvernement qui lui a succédé, obligeant l’entreprise de Mejid Hedhli à interrompre les travaux. Selon Jalila, l’entreprise a pris beaucoup de retard et subi des dommages sur ses équipements, mais a achevé le projet en 2013.

Elle a confié à Human Rights Watch que le ministère de l’Éducation n’avait pas payé à Mejid la troisième tranche due pour ce projet, s’élevant à environ 400 000 dinars tunisiens (approximativement 119 337 euros), qui lui aurait permis de respecter ses obligations commerciales.

Comme nombre d’entrepreneurs en Tunisie, Mejid Hedhli a acheté des matériaux à des fournisseurs en leur donnant des chèques en guise de garantie d’un paiement ultérieur en plusieurs versements. En raison des circonstances, il s’est retrouvé dans l’incapacité de rembourser ses dettes et s’est vu refuser près de 50 chèques, le montant total avoisinant 300 000 dinars tunisiens (approximativement 89 503 euros).

En avril 2015, le tribunal de Manouba a d’abord condamné M. Hedhli par contumace à une peine de 300 ans de prison, selon son épouse. Puis en 2016, le même tribunal l’a condamné à 122 ans après que sa famille a présenté une preuve de paiement (des attestations de paiement, شهادات خلاص en arabe) d’une partie des chèques. Son épouse a indiqué que certains fournisseurs ont accepté de signer ces attestations pour l’aider.

Mejid Hedhli a tenté d’obtenir un prêt auprès d’une banque pour rembourser ses dettes, mais la banque a refusé sa demande parce qu’il avait émis des chèques sans provision. Son entreprise, qui employait des dizaines de personnes dont une pour sa comptabilité, une pour son secrétariat et plusieurs ingénieurs, n’a pas fermé après son arrestation. Au lieu de cela, elle a été cédée à l’un de ses collègues avant même sa condamnation.

Au moment de l’arrestation de M. Hedhli pour émission de chèques sans provision, sa famille n’avait pas les moyens de payer de frais d’avocat. Un avocat commis d’office a déposé une plainte en 2014 contre le ministère de l’Éducation concernant le paiement réclamé par son entreprise. En juin 2024, M. Hedhli était toujours dans l’attente d’une date d’audience concernant cette affaire.

D’abord détenu dans la prison de Mornaguia, à Tunis, il a ensuite été transféré à la prison de Nadhour, à Bizerte en février 2023.

Jalila, qui était sans emploi lorsque son mari était libre, a été embauchée dans une boulangerie. Siwar va désormais à l’université à Sfax, au sud de Tunis, et ne peut désormais plus rendre visite à son père fréquemment.

Sa famille a envoyé au moins une dizaine de demandes d’amnistie qui sont toutes restées sans réponse. Deux d’entre elles ont été prises en compte et ont permis d’alléger sa peine de quelques dizaines d’années. Mejid Hedhli, qui a développé du diabète au cours de ses neuf longues années d’incarcération, a peu d’espoir de retrouver sa liberté. Selon Jalila : « Il pense qu’il mourra en prison.[47] »

III. Conséquences de l’emprisonnement pour émission d’un chèque sans provision

Dégradation des conditions de vie

L’emprisonnement ou la menace d’emprisonnement pour émission d’un chèque sans provision peut empêcher une personne de générer des revenus pour rembourser ses dettes. Cela a également une incidence sur la famille et le cercle professionnel du débiteur, mettant d’autres personnes dans une situation précaire.

Dans de nombreux cas, la détention d’un chef d’entreprise entraîne la cessation d‘activité, y compris le renvoi des salariés. La menace d’emprisonnement pousse dans le même temps des personnes à se cacher ou à fuir le pays, ce qui signifie souvent qu’elles, et parfois d’autres personnes, se retrouvent sans activité.

Si la personne endettée est aussi la seule personne salariée de sa famille, l’emprisonnement ou le risque d’emprisonnement peut avoir des conséquences dévastatrices sur l’économie de l’ensemble du foyer.

Human Rights Watch a étudié les cas de 12 personnes n’ayant pas pu rembourser des dettes contractées par chèques. Sur ces 12 personnes, trois sont actuellement en prison, sept vivent cachées en Tunisie par crainte d’être arrêtées par les autorités, et deux ont fui à l’étranger. Parmi les personnes vivant cachées ou en fuite, trois ont purgé de courtes peines de prison pour avoir émis des chèques sans provision. Huit des neuf personnes en liberté ont cessé toute activité commerciale en raison des poursuites les visant et sont dans une situation économique difficile. Deux des personnes vivant cachées en Tunisie étaient les principales sources de revenus de leur famille et effectuent désormais des travaux journaliers pour subvenir aux besoins de leur foyer. Seule une des personnes ayant fui le pays a repris une activité commerciale, mais depuis l’étranger.

« Syrine » et sa sœur « Amina » dirigeaient une société d’événementiel. D’après leur témoignage, elles ont toutes deux cessé de travailler en 2015 parce qu’elles ne pouvaient pas rembourser les dettes qu’elles avaient contractées pour organiser un événement, qui n’a finalement pas eu lieu en raison d’éléments sur lesquels elles n’avaient aucune influence.

Syrine a ainsi déclaré :

« J’ai dû revenir chez mes parents, avec mes deux enfants. Mon fils a une maladie du cœur, pendant deux ans je n’ai pas pu l’emmener chez le cardiologue pour des examens. Les médecins privés coûtent cher et je ne peux pas aller à l’hôpital car j’ai peur [d’être arrêtée].

Ma fille devrait aller à l’école maternelle, mais je ne peux pas payer les frais mensuels qui se situent entre 150 et 180 dinars tunisiens [approximativement entre 45 et 53 euros]. L’an prochain, elle doit entrer à l’école primaire, je n’aurai donc pas d’autre choix que de l’inscrire[48]. »

Dans de nombreux cas, le risque d’emprisonnement entrave directement l’exercice des droits humains, notamment concernant l’accès aux services essentiels tels que les soins de santé, l’hébergement, l’éducation et les services administratifs. La mobilité des personnes à l’intérieur et à l’extérieur de la Tunisie est également entravée.

Selon l’ANPME, la police ne recherche pas activement les personnes accusées d’avoir émis des chèques sans provision pour les arrêter, mais ces personnes risquent tout de même l’arrestation si elles se retrouvent à un barrage de police ou font l’objet d’un contrôle de routine sur la voie publique.

Les problèmes liés à l’endettement sont accentués par les défaillances des services publics et du système de sécurité sociale de la Tunisie, qui ne garantissent pas de façon suffisante les droits économiques, sociaux et culturels de la population.

En plus des répercussions sur le foyer du débiteur, les dettes peuvent également devenir un fardeau pour son cercle familial élargi. En effet, les familles interviennent souvent pour aider à rembourser une partie des dettes, héberger d’autres membres de la famille qui ont perdu leur logement ou subvenir à leurs besoins quotidiens. Il arrive que les biens de la famille du débiteur soient vendus pour rembourser ou réduire les dettes, ou qu’un membre de la famille du débiteur contracte un emprunt pour l’aider financièrement.

« Zeineb », 48 ans, a dû fermer sa pâtisserie après le ralentissement de son activité durant la pandémie de COVID-19. Elle croulait sous les dettes. Sans revenu, elle est désormais entièrement dépendante du soutien de sa famille.

« Après la révolution [de 2011], la situation économique avait commencé à empirer, mais la pandémie de COVID nous a mis à genoux. J’ai dû rendre ma boutique après l’été 2020. J’avais fait des chèques à mes fournisseurs que je ne pouvais pas honorer, ils ont donc été rejetés. Au début, j’ai essayé de travailler un peu depuis chez moi, mais j’ai finalement arrêté toute activité. Je n’avais plus le matériel nécessaire pour faire de la pâtisserie, car je l’avais vendu[49]. »

Zeineb a été arrêtée le 7 février 2023 après que plusieurs de ses chèques ont été rejetés, puis relâchée le 27 février 2023 après que sa famille a réussi à réunir suffisamment d’argent pour obtenir sa libération.

« Quand je suis allée en prison, ma mère et mes sœurs ont vendu tous mes meubles et leurs bijoux en or pour payer une partie de mes dettes, soit l’équivalent de 100 000 dinars tunisiens [approximativement 29 834 euros]. Une de mes sœurs a même vendu sa voiture […]. Aujourd’hui, je suis revenue vivre avec ma mère, et elle et mes sœurs couvrent mes dépenses du quotidien[50]. »

« Rachid », chauffeur routier et entrepreneur, a été emprisonné en janvier 2016 pour avoir émis des chèques sans provision, et lui aussi a pu retrouver sa liberté grâce au soutien financier de sa famille. « Ma sœur, qui enseigne dans le public [fonctionnaire], a contracté un prêt bancaire pour pouvoir rembourser à mon fournisseur près de 8 000 dinars tunisiens [approximativement 2 390 euros », a-t-il déclaré. « Grâce à ça, mon fournisseur a signé des attestations prouvant que certains de mes chèques avaient été payés[51]. »

« Rachid » a ainsi pu sortir de prison au bout d’un mois, mais peu de temps après, il était de nouveau recherché pour d’autres chèques sans provision. Il a indiqué qu’il ne parvenait pas à trouver un emploi stable et avait seulement pu travailler comme journalier dans le secteur informel, gagnant à peine de quoi subvenir aux besoins de sa famille. « Je suis dans une impasse et j’envisage de prendre un bateau pour aller en Europe », ajoute-t-il.

Des études menées dans d’autres contextes ont démontré que les dettes peuvent avoir des conséquences néfastes pour la santé des personnes endettées et parfois même des membres de leur famille, accentuant leurs difficultés[52].

Une étude de la Banque mondiale sur l’insolvabilité personnelle publiée en 2014 indique que le surendettement entraîne de sérieux problèmes mentaux, et dans un second temps, physiques, chez les débiteurs en raison de l’anxiété que celui-ci génère et de leur incapacité à faire face aux dettes, précisant que les « décisionnaires du monde entier ont conclu qu’atténuer la douleur et la souffrance à long terme de ces débiteurs [était] un objectif louable en soi »[53].

Parmi les personnes interrogées par Human Rights Watch, un entrepreneur endetté vivant caché et une personne de l’entourage d’un entrepreneur emprisonné ont déclaré avoir souffert de troubles de la santé mentale liés aux problèmes d’endettement.

Vivre en exil

Selon les estimations de l’ANPME, des milliers de chefs d’entreprises ont choisi de s’exiler par crainte d’être emprisonnés pour émission de chèques sans provision[54]. Beaucoup ont choisi l’Algérie, le Maroc ou la Libye, où il est possible d’entrer sans visa. Human Rights Watch a discuté avec deux anciens entrepreneurs ayant fui le pays. Le premier, qui possédait une fabrique de textiles dans la région du Cap Bon, dans le nord de la Tunisie, vit désormais au Maroc où il est sans emploi, tandis que le second, qui possédait une entreprise de commerce de bois à Tunis, se trouve désormais en Algérie où il a repris ses activités commerciales. Ces deux personnes ont déclaré à Human Rights Watch avoir quitté la Tunisie parce qu’elles n’avaient pas de solution viable pour rembourser leurs dettes et ni d’autre moyen d’éviter la prison.

« Bilal », ancien propriétaire d’une fabrique de textiles et de magasins de vêtements, est au Maroc depuis 2023. En Tunisie, il a été incarcéré de décembre 2022 à mars 2023 pour plusieurs chèques impayés. Bilal a expliqué que ses problèmes financiers avaient commencé fin 2018, lorsqu’un chèque qu’il avait fait à un fournisseur de tissu a été rejeté par la banque. Bilal a affirmé que son fournisseur avait alors décidé d’encaisser le chèque plus tôt que ce qui était convenu entre les deux parties. Cet incident a porté préjudice à son entreprise et la pandémie de COVID-19 qui s’est déclarée en 2020 a aggravé la situation, poussant Bilal à fermer temporairement son usine et ses magasins.

Selon Bilal, « la COVID-19 a eu l’effet d’un tsunami et on ne pouvait rien faire : on ne pouvait pas vendre nos produits, ni rembourser nos dettes ou répondre aux exigences des banques. Mes dettes ont atteint 400 000 dinars tunisiens [118 622 euros][55] ».

Lorsque Bilal s’est retrouvé en prison, sa famille a activement cherché des solutions et fait en sorte d’obtenir sa libération.

« Mon frère a liquidé des actifs de ma société, à grande perte bien entendu, mais ça lui a permis de réunir une somme suffisante pour rembourser la majorité de mes dettes et obtenir des attestations de paiement. À l’époque, j’étais condamné pour des chèques impayés d’un total cumulé de 120 000 dinars tunisiens [35 800 euros environs]. Mon frère a pu réunir 80 000 dinars tunisiens [23 867 euros] », a-t-il déclaré[56].

Le juge a accepté de remettre Bilal en liberté parce que le reste de ses dettes était dû à la Caisse nationale de sécurité sociale, une institution publique. Le tribunal a ensuite ordonné la saisie des équipements de sa fabrique pour recouvrer cette partie des dettes.

« Quand je suis sorti de prison, j’étais écœuré. J’avais créé une entreprise et fait une erreur. Mais ce n’était pas une raison pour m’envoyer en prison », a soutenu Bilal[57].

Selon Bilal, il employait plus de 200 personnes. Si une partie d’entre elles ont rapidement retrouvé du travail dans d’autres usines, une autre partie s’est retrouvée sans emploi du jour au lendemain à la fermeture de son entreprise.

Bilal a quitté sa famille restée en Tunisie, y compris ses enfants. Au Maroc, il est sans emploi et n’a pas encore trouvé le moyen d’aider à subvenir aux besoins de sa famille. Dans cette situation, il est également dans l’incapacité de rembourser ses créanciers.

« Sofiane » possédait une entreprise de commerce de bois, mais lorsqu’il s’est retrouvé en grande difficulté financière en 2014, il a cessé ses activités, et en 2016, il a décidé de quitter la Tunisie pour éviter la prison et est parti en Algérie. À l’époque, il devait 200 000 dinars tunisiens (environ 59 668 euros) à un fournisseur et avait d’autres dettes. Sofiane a essayé de les régler à l’amiable, mais n’ayant pu tomber d’accord sur les conditions de remboursement avec son fournisseur, il a fui le pays.

« Je ne pouvais pas vendre ce qui ne m’appartenait pas entièrement et dilapider les biens de toute ma famille pour payer un fournisseur », a-t-il déclaré[58].

En Algérie, il a repris une activité commerciale dans le secteur de la restauration et a réussi à rembourser environ 180 000 dinars tunisiens (approximativement 53 700 euros) à plusieurs autres fournisseurs en Tunisie, soit près de la moitié de ce qu’il devait.

Craignant la prison, Sofiane refuse de retourner en Tunisie, où vit sa famille. En Algérie, malgré son activité commerciale, sa situation est précaire. Il n’a pas pu renouveler son passeport tunisien expiré pendant qu’il était en Algérie en raison de la procédure pénale engagée contre lui en Tunisie. Sans passeport valide, les autorités algériennes lui ont interdit de renouveler son statut de résident en janvier 2023 et lui ont ordonné de quitter le territoire. À la suite d’une modification des procédures tunisiennes, Sofiane a finalement réussi à renouveler son passeport dans un consulat tunisien en Algérie en octobre 2023, mais l’ordre de quitter le territoire algérien continue de peser sur lui et son entreprise[59].

Le droit à un procès équitable bafoué

Dans les tribunaux tunisiens, les affaires de chèques impayés sont généralement traitées par un seul juge par juridiction. Il est d’usage que le juge prononce son jugement immédiatement. Si la personne est poursuivie pour avoir émis plusieurs chèques sans provision, le juge prononce un jugement par chèque. Alors que chaque délit est passible de cinq ans d’emprisonnement, le juge peut prononcer les peines à sa discrétion en fonction du montant dû pour chaque chèque. Les peines relatives aux chèques sans provision sont cumulatives.

Dans la plupart des cas, les procès liés aux affaires de chèques sans provision sont rapides. Le juge, qui possède normalement une liste des chèques dus par le débiteur et une copie des chèques signés, demande généralement au débiteur durant sa comparution s’il est bien l’émetteur du chèque et si le chèque a été payé entre temps. L’émetteur peut présenter au juge une ou plusieurs attestations de paiement, qui mettent immédiatement fin à la procédure.

Comme l’a expliqué le juge Abdessatar Khlifi, étant donné que l’émission d’un chèque sans provision est considérée comme une infraction formelle[60], chaque juge a l’obligation de se prononcer sur la base de la commission de l’infraction sans tenir compte de l’intention de l’émetteur du chèque sans provision[61].

Selon M. Houas, porte-parole de l’ANPME, lorsque le paiement d’un chèque n’a pas été honoré, les juges n’essaient pas d’examiner les circonstances qui ont conduit à l’endettement, mais ordonnent immédiatement le placement en détention de l’émetteur du chèque. Toujours selon lui, « la faillite [même lorsqu’elle est déclarée par un juge] n’est pas une circonstance atténuante dans cette situation[62] ».

Le juge est appelé à se prononcer sur la dette accumulée auprès d’un créancier plutôt qu’à trouver d’autres solutions de recouvrement de la dette, tel qu’un plan de remboursement ou d’autres solutions extrajudiciaires acceptables pour toutes les parties. Étant donné que l’issue du procès ne fait quasiment aucun doute, les personnes endettées préfèrent ne pas se présenter devant le juge pour éviter d’être arrêtées, tout en essayant de trouver un moyen informel de s’acquitter de leurs dettes.

Parmi les 12 personnes dont les cas ont été étudiés, seulement trois ont engagé quelqu’un pour les représenter. Très souvent, les personnes endettées n’engagent pas d’avocats parce qu’elles ne peuvent pas se le permettre ou parce qu’elles préfèrent utiliser l’argent qu’il leur reste pour rembourser leurs dettes. Certaines personnes ont également confié à Human Rights Watch qu’elles sentaient que leur sort était déjà scellé.

Les plus pauvres n’ont même pas le choix. Selon un expert onusien de l’extrême pauvreté, « en plus du coût de l’assistance juridique, l’accès à la justice entraîne bien d’autres frais constituant un obstacle majeur pour les personnes pauvres, qui ne peuvent tout simplement pas couvrir ces dépenses[63] ». Ces frais peuvent être liés au transport, à l’hébergement, aux formalités administratives…

Pourtant, la présence d’un avocat devant le juge peut avoir son importance, en particulier lorsqu’il s’agit de demander un report d’audience et de donner au débiteur un délai supplémentaire pour réunir la somme due[64].

Le droit tunisien permet aux personnes gardées à vue d’accéder sans délai à un avocat et de bénéficier d’une assistance juridique pendant leur détention, mais les agents de police omettent régulièrement d’informer les personnes détenues et leurs familles de leur droit à une représentation juridique[65]. Selon M. Houas, de l’ANPME, des exceptions figurant dans la réglementation relative au droit à une assistance juridique gratuite font que les personnes détenues pour avoir émis des chèques sans provision n’en bénéficient quasiment jamais[66].

IV. Inefficacité de l’emprisonnement pour dettes

Difficulté de recouvrement des dettes

L’emprisonnement pour dettes est censé encourager le remboursement des dettes. Ses partisans affirment qu’il s’agit du moyen le plus efficace d’obliger les personnes ne possédant pas de garanties à rembourser leurs dettes[67].

Toutefois, en réalité, cette pratique permet rarement de faire valoir le droit des créanciers à obtenir un remboursement. La privation de liberté équivaut à une double sanction pour les débiteurs n’ayant pas agi à des fins frauduleuses, car elle les prive de leur source de revenus et, par conséquent, de leur meilleur moyen de rembourser leurs dettes.

La plupart des pays européens ont mis fin à l’emprisonnement pour dettes à la fin du XIXe siècle après que son inefficacité en tant que mécanisme de recouvrement de dettes a été constatée à grande échelle[68].

Selon une étude de la Banque mondiale datant de 2017, « même l’emprisonnement du débiteur n’est pas une méthode sûre pour l’obliger à rembourser ses dettes, et l’ironie tragique de la pratique consistant à emprisonner une personne dans le but de la pousser à travailler pour payer ses créanciers devrait être évidente. L’emprisonnement pour dettes a été abandonné dans la plupart des régions… car cette pratique est extrêmement inefficace lorsqu’il s’agit d’obtenir le remboursement des créanciers[69] ».

En 2020, un groupe de députés tunisiens avait proposé une loi visant à dépénaliser l’émission de chèques sans provision, au motif que la législation en vigueur était répressive et néfaste à de multiples égards[70]. Toutefois, cette proposition de loi n’a pas été débattue par l’Assemblée des représentants du peuple depuis sa dissolution par le Président Saied en mars 2022.

Dans le préambule de cette proposition de loi, les parlementaires avaient indiqué que dans la plupart des cas, l’emprisonnement ne garantissait pas le remboursement des créanciers et nuisait au lieu de cela au cycle économique, car l’État devait assumer le coût de l’incarcération des débiteurs.

La proposition de loi visait à remplacer la peine de prison par des restrictions financières et administratives qui n’empêchent pas les personnes endettées de travailler pour rembourser leurs dettes, ou par d’autres sanctions complémentaires prévues par le Code pénal comme la confiscation de biens. La proposition prévoyait en outre la mise en place des chèques électroniques pour les transactions entre particuliers ou commerçants afin d’assurer plus de sécurité et de transparence, et appelait les juges à étudier les demandes de mise en liberté conditionnelle des personnes emprisonnées pour avoir émis des chèques sans provision.

Même l’Union tunisienne de l’industrie, du commerce et de l’artisanat (UTICA), organisation patronale longtemps opposée à la dépénalisation de l’émission de chèques sans provision, a réévalué sa position.

En 2011, elle s’était opposée à toute dépénalisation, affirmant que cette mesure « [ferait] perdre au chèque sa valeur et son importance en tant que moyen de paiement[71] ». Puis, en novembre 2020, devant une commission de l’Assemblée des représentants du peuple, après la présentation d’un projet de loi visant à dépénaliser l’émission de chèques sans provision, les représentants de l’UTICA ont affirmé que l’abolition de la peine de prison pour les délits liés à l’émission d’un chèque sans provision « n’est pas une solution efficace pour lutter contre ce crime et [que] bien au contraire, cela aggravera la crise économique […] et la crise affectant les petites entreprises et les artisans[72] ».

Cependant, lorsque l’organisation a de nouveau été invitée à s’exprimer en juillet 2023 par une commission de la nouvelle Assemblée des représentants du peuple[73], le président de l’UTICA Samir Majoul a déclaré que l’organisation patronale était désormais opposée à l’emprisonnement pour émission de chèques sans provision. Il a signalé que les peines de prison s’étaient révélées superflues et étaient contraires aux principes du commerce. L’UTICA a recommandé la mise en place de mécanismes préventifs pour éviter le non-acquittement des chèques, comme la mise en place de chèques électroniques et un plafonnement des chèques, ainsi que la modernisation de l’administration[74].

Pour Jamel Ksibi, président de la Fédération nationale des entrepreneurs de bâtiments et de travaux publics, une organisation membre de l’UTICA, il y avait cruellement besoin de solutions de substitution à l’emprisonnement pour dettes et d’une réforme du secteur bancaire.

« Les banques délivrent parfois des chéquiers à des personnes insolvables et se dédouanent ainsi de leur responsabilité. La banque est seulement touchée lorsqu’un emprunteur ne rembourse pas un prêt, mais pas si un chèque est refusé. Les banques doivent jouer leur rôle d’intermédiaires », a-t-il indiqué. Toujours selon M. Ksibi, cela pourrait passer par la numérisation du système bancaire en vue de sécuriser davantage les opérations et par l’amélioration de l’accès aux prêts bancaires[75].

En France, la dépénalisation des chèques sans provision en vertu de la loi no 91-1382 du 30 décembre 1991 relative à la sécurité des chèques et des cartes de paiement[76] a été qualifiée, deux ans après son entrée en vigueur, de « succès incontestable par rapport aux objectifs du législateur de renforcer la sécurité des paiements par chèque » dans un document d’évaluation de la Banque de France, la banque centrale française[77].

Le délit d’émission de chèques sans provision a été retiré du droit français et est désormais essentiellement punissable d’une interdiction bancaire, dont la mise en œuvre échoie au secteur bancaire. La protection du bénéficiaire a également été améliorée par le renforcement de la sécurité des transactions par chèque.

Cependant, « le retrait de la provision après émission du chèque avec intention de nuire aux droits d’autrui, l’opposition non fondée sur un motif légal avec intention de nuire aux droits d’autrui, la contrefaçon et la falsification de chèques et de cartes de paiement, et enfin les violations d’interdiction d’émettre des chèques » constituent toujours des délits pénaux[78].

En deux ans, la nouvelle loi a entraîné une diminution de 15,8 % de l’ensemble des chèques irréguliers et de 16,6 % pour les seuls chèques sans provision. Selon la même évaluation de la Banque de France, le nouveau texte a également entraîné une baisse considérable du nombre d’interdictions bancaires judiciaires (interdictions prononcées par la justice)[79].

D’autres pays, à l’instar des huit pays de l’Union économique et monétaire ouest-africaine (UEMOA), ont pris des mesures pour dépénaliser l’émission de chèques sans provision en 2011 dans le cadre d’une initiative de la Banque centrale des États de l’Afrique de l’Ouest, en vue de moderniser leurs systèmes de paiement[80]. Selon un compte-rendu du ministère de la Justice mauritanien, la Mauritanie, où l’utilisation du « chèque-garantie » était monnaie courante, a réformé son Code de commerce en janvier 2020 dans le but de moderniser son droit commercial, de promouvoir la protection des droits humains et d’améliorer le climat des affaires[81].

Conséquences négatives sur les entreprises

En plus d’être inefficace pour obtenir un remboursement de la part des débiteurs, l’emprisonnement pour dettes a des conséquences néfastes pour l’activité économique. Il conduit souvent des entreprises à mettre la clef sous la porte et entraîne la perte d’emplois, que les entrepreneurs aillent en prison, vivent cachés ou s’exilent.

Sur les 12 personnes dont les situations ont été étudiées, toutes ont cessé leur activité initiale. Seule l’entreprise de Mejid Hedhli s’est maintenue jusques quelques années après son emprisonnement, car elle a été cédée à l’un de ses collègues. Tous les autres entrepreneurs ont fait faillite, sont devenus travailleurs journaliers ou ont fui le pays.

Bien que presque toutes les personnes interrogées ont cessé l’intégralité de leurs activités et celles qui avaient des entreprises immatriculées ne sont pas parvenues à les fermer ou dissoudre officiellement. Pour fermer une entreprise, il faut accomplir des démarches administratives particulières auprès des autorités et s’acquitter du paiement de tout frais encore dus à l’État tels que les impôts et les cotisations sociales. Etant donné le coût potentiellement élevé de ces démarches, la plupart des entrepreneurs, qui se trouvaient déjà en difficulté financière et avaient déjà contracté des dettes via des chèques sans provision, ne procèdent pas à la fermeture officielle de leur entreprise, même en cas de cessation totale de leurs activités. Ainsi, ils continuent d’accumuler des frais liés à l’enregistrement de leur entreprise dont ils devront s’acquitter ultérieurement.

Même si une entreprise se déclare en faillite, les chèques émis durant sa période d’activité et rejetés pour provision insuffisante restent de la responsabilité pénale individuelle de leur émetteur. Si les chèques ont déjà été rejetés par la banque, ils ne peuvent pas être annulés dans le cadre des procédures de faillite[82].

Deux des personnes interrogées ont demandé une autorisation de découvert à leurs banques afin de rembourser les dettes qu’elles avaient contractées par chèque, mais leurs demandes ont été refusée parce que ces personnes avaient chacune émis un chèque sans provision.

Bien qu’émettre des chèques comporte des risques, ils restent un outil commercial indispensable pour les TPE et les PME en Tunisie. Les obstacles à l’accès des TPE et PME à des financements, notamment dans le secteur bancaire, ont contribué à l’institutionnalisation de l’utilisation des chèques comme outil de création de liquidités et comme moyen pour les acteurs économiques d’emprunter à court et moyen terme.

Pour les fournisseurs, la menace d’un emprisonnement en cas de défaut de paiement en fait un moyen de transaction plus sûr que d’autres, comme la lettre de change, qui est peu utilisée. Une lettre de change est un document commercial écrit donné par un fournisseur de biens ou de services à son client lui donnant ordre de le payer aux conditions précisées dans la lettre, qui portent sur le montant, l’échéance et le bénéficiaire. En cas de non-paiement d’une lettre de change, une procédure civile peut être engagée.

Selon M. Houas, porte-parole de l’ANPME, les lettres de change, qui étaient davantage utilisés il a dix ans, ont perdu de leur attrait par rapport aux chèques. Il a également souligné que les paiements en ligne et par carte sont peu utilisés par les petites et moyennes entreprises en Tunisie[83].

Selon des chiffres de la Banque centrale de Tunisie, entre mai 2020 et octobre 2020, les chèques étaient de loin le premier moyen de paiement en volume de transactions et le troisième en nombre de transactions après les cartes et les virements[84].

Pressions sur les tribunaux et les prisons

En plus d’être inefficace, la pénalisation automatique de l’émission de chèques sans provision est coûteuse pour l’État tunisien, notamment parce qu’elle fait peser une charge importante sur les systèmes judiciaires et pénitentiaires.

Selon les avocats que nous avons interrogés, les tribunaux sont surchargés par les affaires de chèques impayés.

Selon le gouvernement, 11 265 affaires ont été portées devant les tribunaux concernant les 496 personnes emprisonnées pour chèques impayés, y compris celles qui ont déjà été condamnées[85].

En Tunisie, chaque tribunal de première instance est censé avoir un juge unique pour les affaires de chèques impayés. Certains tribunaux en ont toutefois plusieurs en raison du grand nombre d’affaires soumises aux tribunaux, comme c’est le cas à Tunis.

Un rapport sur la dépénalisation de l’émission de chèques sans provision en France deux ans après l’entrée en vigueur de la réforme de 1991 indique qu’un de ses effets immédiats a été le moindre encombrement des tribunaux, étant donné la baisse significative du nombre d’interdictions judiciaires (interdictions prononcées par un tribunal)[86].

En Tunisie, les personnes emprisonnées pour avoir émis des chèques sans provision, comme le reste de la population carcérale, vivent dans de mauvaises conditions dans des prisons surpeuplées. Selon des chiffres officiels, en septembre 2021, 23 484 personnes étaient détenues dans les prisons tunisiennes – soit largement plus que le nombre de places officiel établi à 18 577 places – dont 54,9 % en détention provisoire.

Selon des chiffres du ministère de la Justice tunisien datant de 2016, une personne détenue coûte à l’État tunisien en moyenne 32 dinars tunisiens (9,5 euros) par jour, soit environ 11 680 dinars tunisiens (3 485 euros environ) par an.

Dans un rapport publié en avril 2014, le Haut-Commissariat des Nations Unies aux droits de l’homme a appelé l’État tunisien à réduire la surpopulation dans les systèmes pénitentiaire et judiciaire, en élaborant notamment une législation garantissant des enquêtes et des procès équitables et en faisant baisser le nombre de peines de prison de courte durée[87].

V. Obligations légales au regard du droit international

Le droit international des droits humains interdit de façon claire la privation de liberté pour la non-exécution d’une obligation contractuelle. Selon l’article 11 du Pacte international relatif aux droits civils et politiques, que la Tunisie a ratifié en 1969, « nul ne peut être emprisonné pour la seule raison qu’il n’est pas en mesure d’exécuter une obligation contractuelle », ce qui englobe l’interdiction de la privation de la liberté, par un créancier ou par un État, d’une personne ne pouvant s’acquitter d’une dette[88]. Selon le livre A Commentary on the International Covenant on Civil and Political Rights (en français, une explication sur le Pacte international relatif aux droits civils et politiques), l’expression « pour la seule raison » indique ici que les manœuvres frauduleuses sont exclues et que la protection conférée par l’article 11 du Pacte « ne s’applique pas lorsqu’un débiteur avait les moyens financiers pour exécuter son obligation contractuelle et a refusé de s’y plier[89] ». Selon l’article 4 du Pacte, dans des circonstances exceptionnelles, les États peuvent prendre des mesures dérogeant à certaines de leurs obligations. En revanche, l’article 11 est expressément exclu de toute dérogation.

La Tunisie a également l’obligation d’assurer que les personnes résidant sur son territoire puissent atteindre un niveau de vie suffisant. Selon l’article 11 du Pacte international relatif aux droits économiques, sociaux et culturels, « un niveau de vie suffisant » pour une personne et sa famille comprend le droit à « une nourriture, un vêtement et un logement suffisants, ainsi qu’à une amélioration constante de ses conditions d’existence ». Alors que la naissance et le recouvrement des dettes ne sont pas en contradiction directe avec cette obligation, des données factuelles montrent que l’emprisonnement pour dettes, au même titre que le risque d’emprisonnement pour émission d’un chèque sans provision et certaines méthodes de recouvrement, a des conséquences néfastes sur la capacité de nombreux emprunteurs à satisfaire leurs besoins économiques et sociaux de base et ceux de leurs familles, notamment en matière de nourriture, de logement et de soins[90]. En répondant à son obligation de protéger et de promouvoir les droits humains, l’État tunisien devrait empêcher ou au minimum réduire les pratiques, notamment dans le secteur commercial tunisien, ayant des conséquences de ce type et faire preuve de vigilance pour veiller à que l’État ne se rende pas complice de ces pratiques par l’intermédiaire de ses institutions telles que la police et les tribunaux.

Remerciements

La recherche et la rédaction de ce rapport ont été réalisées par Salsabil Chellali, directrice du bureau de Human Rights Watch pour la Tunisie. Eric Goldstein, directeur adjoint de la division Moyen-Orient et Afrique du Nord a édité ce rapport. Hanan Salah, directrice adjointe de la division Moyen-Orient et Afrique du Nord, a participé aux recherches préliminaires et assuré la relecture de ce rapport. Hager Harabech, assistante de recherche senior, a également assuré la relecture de ce rapport.

Sarah Saadoun, chercheuse senior sur les questions de pauvreté et d’inégalités auprès de la division Justice et droits économiques, a réalisé un examen du rapport axé sur son domaine d’expertise. Le conseiller juridique senior Clive Baldwin a effectué un examen juridique. Tom Porteous, directeur adjoint de la division Programmes, a assuré la relecture au regard des programmes.